Вже цього року ви зможете дізнатися, чи перевірятимуть вас у 2018 році

Одним із нововведень Податкового кодексу є те, що план-графік документальних планових перевірок буде відкритий для загалу (оприлюднюватиметься на офіційному порталі ДФСУ) та сформований на цілий рік

Такий план-графік оприлюднюватиметься до 25 грудня року, що передує року, в якому проводитимуться такі перевірки.

На сьогодні щоквартальні плани-графіки (з переліками підприємств, даними про початок перевірки та період, який охоплюється контролем) залишаються закритими.

Формування та оприлюднення річного плану-графіка проведення документальних планових перевірок платників податків на 2018 р. здійснюватиметься вже у поточному році, тобто до 25.12.2017 р.

Нагадаємо, до плану-графіка проведення документальних планових перевірок відбираються платники податків, які мають ризик щодо несплати податків та зборів, невиконання іншого законодавства, контроль за яким покладено на контролюючі органи (п. 77.2 ПКУ).

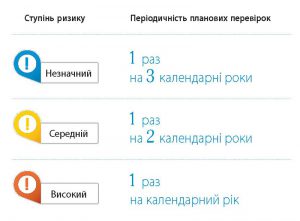

Періодичність проведення документальних планових перевірок платників податків визначається залежно від ступеня ризику в діяльності таких платників податків, який поділяється на високий, середній та незначний. Від величини ризику залежить періодичність планового контролю: що меншими будуть ризики платників, то рідшими будуть візити податківців.

Завдяки використанню ризикоорієнтованої системи до плану-графіка проведення документальних планових перевірок відбираються винятково ті платники, які мають ризик щодо несплати податків та зборів.

Порядок формування плану-графіка проведення документальних планових перевірок платників податків затверджено наказом № 524. Цим Порядком визначено критерії ризиків від провадження діяльності платників податків, які поділено за ступенями значущості (високий, середній, незначний). Тому суб’єкти господарювання мають змогу самостійно оцінювати ризиковість власної діяльності та ймовірність потрапляння до об’єктів планового податкового контролю.

Зокрема, для платників податків — юридичних осіб визначено 44 критерії ризику несплати податків, у тому числі 18 — високого ступеня ризику, 19 — середнього та 7 — незначного. Для банківських установ — 14, небанківських установ — 15, постійних представництв та представництв нерезидентів — 13, суб’єктів господарювання — учасників ЗЕД — 7, самозайнятих осіб — 22, платників податків — юридичних осіб з питань правильності обчислення, повноти і своєчасності сплати податку на доходи фізичних осіб та ЄСВ — 21.

Більшість ризиків визначається автоматизованою ризикоорієнтованою системою на підставі даних податкової та фінансової звітності платників податків, а також даних щодо ЗЕД. Також до ризику належить інформація правоохоронних органів, підрозділів податкової міліції та інша інформація про діяльність платників податків. При цьому один суб’єкт господарювання може одночасно мати ризики різних ступенів.

Слід зауважити, що використання зазначених критеріїв дає змогу задіяти механізм першочергового реагування на ті підприємства, щодо яких існує велика вірогідність недоплати або приховування об’єкта оподаткування, а також сприяє зменшенню кількості суб’єктів господарювання, що перевіряються.

Система ризиків неодноразово вдосконалювалася з метою підвищення точності відбору до контролю найбільш ризикових суб’єктів господарювання.

Крім того, дозволено проведення документальної планової перевірки за окремими видами зобов’язань перед бюджетами, а саме сплати митних платежів, податків, зборів та єдиного внеску при виплаті (нарахуванні) доходів фізичним особам (п. 77.3 ПКУ).

Джерело: https://news.dtkt.ua/