Індексація зарплати у вересні 2018 року

Індекс інфляції за липень 2018 року становить 99,3%. Тому він не вплинув на розміри коефіцієнтів для нарахування індексації. Відповідно проводити індексацію у вересні слід на рівні серпня 2018 року.

Правила проведення індексації

Правила обчислення ІСЦ для проведення індексації та нарахування сум індексації визначено Порядком №1078.

Індексувати зарплату слід, коли розрахований ІСЦ перевищить поріг індексації (наразі – 103%). ІСЦ має обчислюватися наростаючим підсумком.

Зверніть увагу: зарплата індексується в межах прожиткового мінімуму встановленого для працездатних осіб (з липня 2018 р. – 1841,00 грн).

При підвищенні окладів значення індексу у місяці підвищення приймається за 1 або 100%. Місяць підвищення вважається базовим і індексація в цьому місяці не проводиться. Але ці тільки, якщо сума підвищення заробітної плати перевищить суму індексації.

Починаючи з наступного за базовим місяця наростаючим підсумком розраховується індекс для проведення подальшої індексації. Якщо сума підвищення заробітної плати менша ніж сума індексації, яка складається на момент підвищення, то сума індексації у базовому місяці зменшується на суму підвищення зарплати.

До того ж для підприємств i організацій, які перебувають на госпрозрахунку, слід пам’ятати про таке. Підвищення заробітної плати у зв’язку зі зростанням рівня інфляції провадиться у порядку, визначеному у колективних договорах, але не нижче норм, визначених Законом про індексацію та Порядком № 1078.

Порядок розрахунку ІСЦ

Оскільки показник індексу інфляції за липень 2018 року становить 99,3%, то він не змінює розміри коефіцієнтів для проведення індексації. А отже, у вересні 2018 року проведення індексації залишається на рівні серпня 2018 року.

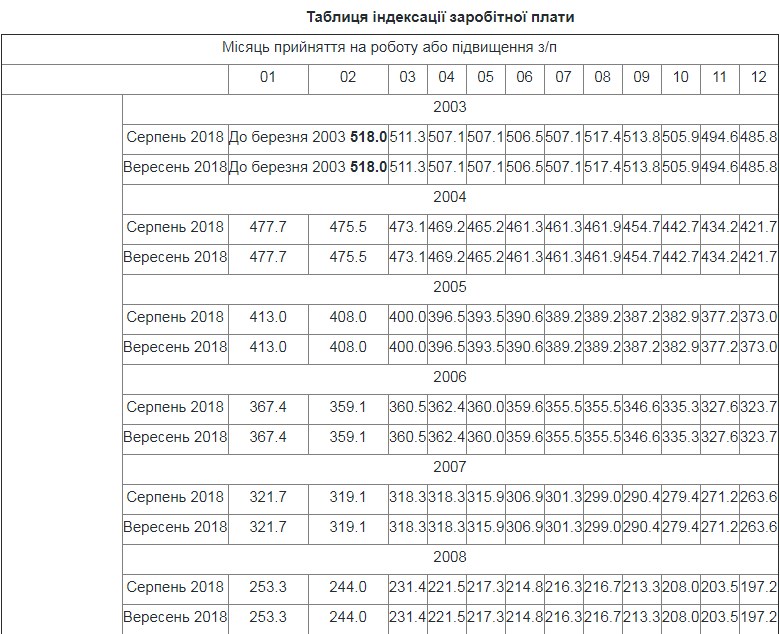

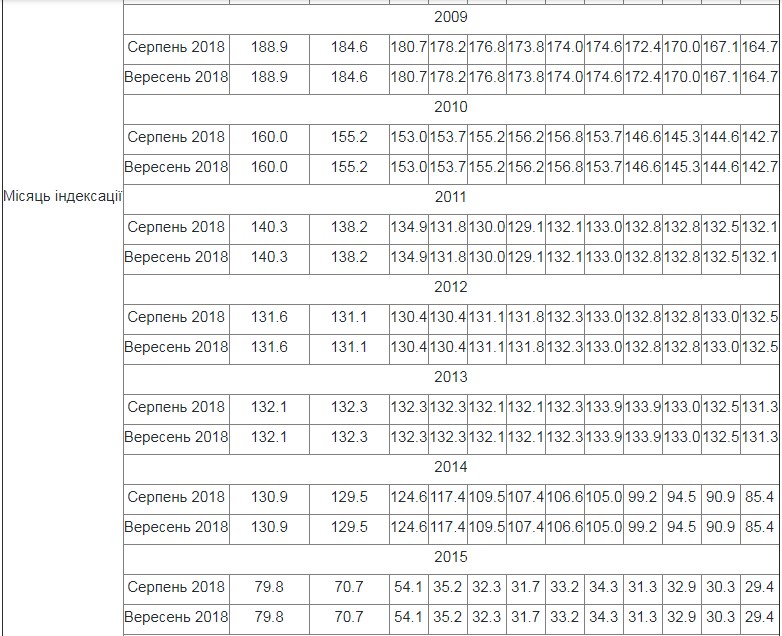

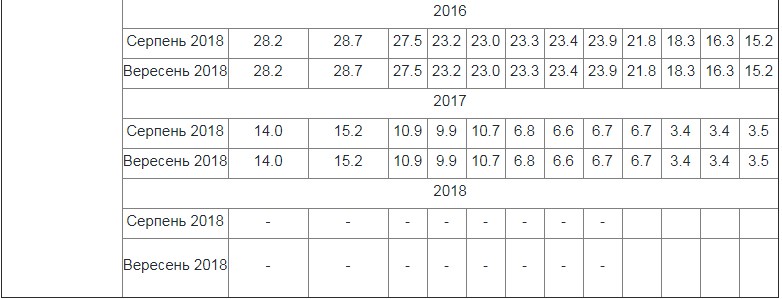

Переглянути коефіцієнти (залежно від місяця та року останнього підвищення окладів) можна у нашій Таблиці.

У графі «Місяць прийняття на роботу або підвищення з/п» виберіть місяць та рік, у якому працівник прийнятий або було останнє підвищення його з/п (остання подія), і опускайтеся вниз на місяць, у якому треба провести індексацію. Якщо у комірці вказано прочерк, — індексація не проводиться.

Приклад 1. Підвищення окладів працівників відбулося в січні 2017 р. (базовий місяць) і до серпня зарплата не збільшувалась. Для проведення індексації величина приросту ІСЦ для нарахування суми індексації у вересні 2018 становить 14%.

Розрахуємо ІСЦ: 14% = 1,037*1,031*1,031*1,034*100 – де:

- 1,037 – ІСЦ за лютий –квітень 2017 р. (1,010*1,018*1,009);

- 1,031 – ІСЦ за травень-липень 2017 р. (1,013*1,016*1,002);

- 1,031 – ІСЦ за серпень-жовтень 2017 р. (0,999 *1.020*1,012);

- 1,034 – ІСЦ за листопад-грудень 2017 та січень 2018 р. (1,009*1,010*1,015).

ІСЦ за лютий-липень 2018 р. становив 102,1% (1,009*1,011*1,008*1,000*1,000*1,000*0,993*100), тобто не перевищив поріг індексації 103%.

Тож у вересні 2018 р. проведення індексації також здійснюватиметься на величину приросту ІСЦ – 14%.

У працівника зарплата за вересень становить 7500,00 грн, востаннє оклади підвищено у січні 2017 р.

Індексуватимемо частину доходу, що не перевищує прожиткового мінімуму для працездатних осіб у серпні 2018 р. – 1841,00 грн.

Величина приросту ІСЦ для нарахування суми індексації у липні 2018 р., у випадку підвищення тарифних ставок у січні 2017 р., становить 14%.

Визначається сума індексації, як результат множення грошового доходу, що підлягає індексації, на величину приросту ІСЦ поділеного на 100.

Тобто сума індексації складає 257,74 (1841 *14:100).

Зарплата разом із індексацією складає 7500+257,74 = 7757,74 грн.

Приклад 2. Останнє підвищення окладів працівників відбулося в січні 2018 р. (базовий місяць). Розраховуємо ІСЦ:

ІСЦ за лютий-липень становив 102,1% (1,009*1,011*1,008*1,000*1,000*1,000*0,993*100), тобто не перевищив поріг індексації 103%.

Тож у вересні 2018 року працівникам, яким збільшували оклади у 2018 р. (у т.ч. у січні 2018 року) нараховувати індексацію не потрібно.

За матеріалами «Дебет-Кредит»