Який мінімальний та максимальний ЄСВ для підприємців 2019 року

Єдинники зобов’язані сплачувати ЄСВ у розмірі, не меншому ніж мінімальний страховий внесок, який обчислюється як добуток МЗП та ставки ЄСВ (22%).

Мінімальний ЄСВ за місяць дорівнює 918,06 грн (4 173 грн х 22%).

Загальносистемники нараховують ЄСВ на суму підприємницького доходу, що підлягає оподаткуванню податком на доходи. Сума ЄСВ також не може бути меншою від розміру місячного мінімального страхового внеску.

Зі збільшенням розміру мінімальної зарплати змінилася максимальна величина доходу, на яку нараховується ЄСВ. Становить вона 15 розмірів МЗП (62 595 грн). Отже, максимальний ЄСВ на місяць – 13 770,90 грн.

Як і раніше, не сплачують за себе ЄСВ підприємці (незалежно від системи оподаткування), які належать до осіб з інвалідністю, отримують пенсію за віком або досягли віку, визначеного ст. 26 Закону України “Про загальнообов’язкове державне пенсійне страхування”, та отримують відповідно до Закону пенсію або соціальну допомогу.

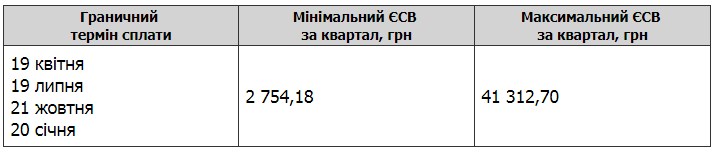

Для всіх підприємців запроваджено однакові квартальні строки для сплати ЄСВ: до 20-го числа наступного за кварталом місяця. Тобто і єдинники, і загальносистемники сплачують ЄСВ в одні й ті самі строки. Нагадаємо, що п. 14 р. 2 Порядку від 14.04.2015 г. № 435 передбачено перенесення граничного терміну сплати ЄСВ у разі, якщо такий термін припадає на святковий чи вихідний день.

За матеріалами газети “Приватний підприємець”